Beneficiari credito d’imposta transizione 5.0

Possono accedere al beneficio tutte le imprese residenti nel territorio dello Stato e le stabili organizzazioni nel territorio dello Stato di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa.

Per le imprese ammesse al credito d’imposta, la spettanza del beneficio è comunque subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

ESCLUSIONI

Il credito d’imposta NON spetta alle imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, o sottoposte ad altra procedura concorsuale o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni.

Sono, inoltre, escluse le imprese destinatarie di sanzioni interdittive ai sensi del decreto legislativo 8 giugno 2001, n. 231.

Non sono in ogni caso agevolabili gli investimenti destinati:

- a) ad attività e attivi direttamente connessi all’uso dei combustibili fossili, compreso l’uso a valle, ad eccezione:

- 1) di attività e attivi di cui alla lettera b) per i quali l’uso a valle di combustibili fossili è temporaneo e tecnicamente inevitabile per la tempestiva transizione verso un funzionamento degli stessi senza combustibili fossili;

- 2) di attivi, quali veicoli agricoli e forestali, come definiti dal regolamento UE 2013/167 e dal regolamento UE 2016/1628, per i quali l’utilizzo di combustibili fossili è temporaneo e tecnicamente inevitabile. L’acquisto di tali beni è consentito solo se funzionale al passaggio da un veicolo con motore Stage I o precedente ad uno con motore Stage V secondo i parametri definiti dai rispettivi regolamenti;

- b) ad attività nell’ambito del sistema di scambio di quote di emissione dell’Unione europea (ETS) che generano emissioni di gas a effetto serra previste non inferiori ai pertinenti parametri di riferimento, ad eccezione dei progetti di innovazione che:

- 1) non hanno un impatto diretto sui consumi energetici relativi a flussi di fonte che rientrano nel piano di monitoraggio della CO2 dell’attività d’impresa;

- 2) hanno un impatto diretto sui consumi energetici relativi a flussi di fonte che rientrano nel piano di monitoraggio della CO2 dell’attività d’impresa, a condizione che le emissioni dirette di gas ad effetto serra previste al completamento del progetto di innovazione siano inferiori alle emissioni consentite a titolo gratuito nell’esercizio di riferimento del medesimo progetto. Qualora l’attività di innovazione supportata porti a emissioni di gas a effetto serra previste al completamento del progetto che non siano significativamente inferiori ai pertinenti parametri di riferimento, deve essere fornita una spiegazione dei motivi per cui ciò non è possibile;

- c) ad attività connesse alle discariche di rifiuti, agli inceneritori e agli impianti di trattamento meccanico biologico, ad eccezione:

- 1) per le attività connesse agli inceneritori, degli investimenti in impianti adibiti esclusivamente al trattamento di rifiuti pericolosi non riciclabili e ad impianti esistenti se il progetto di innovazione, potendone fornire prova per ciascun bene, sia teso ad aumentare l’efficienza energetica, catturare i gas di scarico per lo stoccaggio o l’utilizzo, o recuperare i materiali da residui di combustione, e solo se i medesimi progetti non determinino un aumento della capacità di trattamento dei rifiuti dell’impianto o un’estensione della sua durata di vita;

- 2) per le attività connesse agli impianti di trattamento meccanico biologico, degli investimenti in impianti di trattamento meccanico biologico esistenti se il progetto di innovazione, potendone fornire prova per ciascun bene, sia teso ad aumentare l’efficienza energetica o migliorare le operazioni di riciclaggio dei rifiuti differenziati al fine di convertirle nel compostaggio e nella digestione anaerobica di rifiuti organici, e solo se i medesimi progetti non determinino un aumento della capacità di trattamento dei rifiuti dell’impianto o un’estensione della sua durata di vita;

- d) ad attività nel cui processo produttivo venga generata un’elevata dose di sostanze inquinanti classificabili come rifiuti speciali pericolosi di cui al regolamento (UE) n. 1357/2014 della Commissione del 18 dicembre 2014, e il cui smaltimento a lungo termine potrebbe causare un danno all’ambiente, ad eccezione dei progetti di innovazione che:

- 1) non comportano un incremento dei rifiuti speciali pericolosi generati per unità di prodotto;

- 2) generano rifiuti speciali pericolosi destinati alle operazioni di recupero o smaltimento, rispettivamente, da R1 a R12 e da D1 a D12, come definiti dagli allegati B e C nella parte IV del decreto legislativo 3 aprile 2006, n. 152;

- 3) sono volte a siti industriali che non producono più del 50 per cento in peso di rifiuti speciali pericolosi destinati allo smaltimento, ad eccezione dell’operazione di incenerimento come definita alla voce D10 dell’allegato B nella parte IV del decreto legislativo 3 aprile 2006, n. 152;

- 4) sono inerenti a siti industriali che negli ultimi cinque anni hanno comunicato per non più di due annualità il superamento dei limiti previsti nell’ambito della produzione di rifiuti pericolosi nell’ambito della Comunicazione “Pollutant Release and Transfer Registers” (PRTR).

Sono altresì esclusi gli investimenti in beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento dei rifiuti.

AGEVOLAZIONE CREDITO D’IMPOSTA 5.0

L’agevolazione consiste in un Credito di imposta di aliquota variabile a seconda della riduzione dei consumi ottenuta a livello di struttura produttiva o di processo.

Il credito di imposta va calcolato a “scaglioni” come per il credito di imposta industria 4.0, considerando il singolo anno di investimento.

|

Riduzione dei consumi a livello di stabilimento |

tra il 3% e il 6% |

tra il 6% e il 10% |

oltre il 10% |

|

Riduzione dei consumi a livello di processo produttivo (in alternativa) |

tra il 5% e il 10% |

tra il 10% e il 15% |

oltre il 15% |

|

Fino a 10 milioni |

35% |

40% |

45% |

|

da 10 milioni a 50 milioni |

5% |

10% |

15% |

Modificata dalla Legge di Bilancio 2025

Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni.

Per gli investimenti nei beni immateriali di cui all’allegato B alla legge 11 dicembre 2016, n. 232 utilizzati mediante soluzioni di cloud computing, ossia con risorse di calcolo condivise e connesse, si assume anche il costo relativo alle spese per servizi imputabili per competenza.

Per le piccole e medie imprese, le spese sostenute per adempiere all’obbligo di certificazione di cui al comma 11 sono riconosciute in aumento del credito d’imposta per un importo non superiore a 10.000 euro, fermo restando il limite massimo.

Per le sole imprese non obbligate per legge alla revisione legale dei conti, le spese sostenute per adempiere all’obbligo di certificazione della documentazione contabile sono riconosciute in aumento del credito d’imposta per un importo non superiore a 5.000 euro fermo restando il limite massimo.

Il credito d’imposta può essere riconosciuto, in alternativa alle imprese, alle società di servizi energetici (ESCo) certificate da organismo accreditato per i progetti di innovazione effettuati presso l’azienda cliente (Aggiornamento Legge di Bilancio 2025)

Per le società di locazione operativa il risparmio energetico conseguito può essere verificato rispetto ai consumi energetici della struttura o del processo produttivo del noleggiante, ovvero, in alternativa, del locatario. (Aggiornamento Legge di Bilancio 2025)

Il credito d’imposta e’ utilizzabile esclusivamente in compensazione decorsi cinque giorni dalla regolare trasmissione, da parte di GSE all’Agenzia delle Entrate, dell’elenco delle imprese beneficiarie entro la data del 31 dicembre 2025, presentando il modello F24.

L’ammontare non ancora utilizzato alla predetta data è riportato in avanti ed è utilizzabile in cinque quote annuali di pari importo.

Il credito d’imposta non concorre alla formazione del reddito nonché’ della base imponibile dell’imposta regionale sulle attività produttive e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917.

INVESTIMENTI AMMESSI

Nuovi investimenti effettuati negli anni 2024 e 2025, in strutture produttive ubicate nel territorio dello Stato, nell’ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici.

SPESE AMMESSE

Sono ammissibili al beneficio i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 aventi ad oggetto investimenti effettuati in uno o più beni materiali e immateriali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B di industria 4.0, tramite i quali è conseguita complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione, non inferiore al 3%, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

Per data di avvio del progetto di innovazione si intende la data del primo impegno giuridicamente vincolante ad ordinare i beni oggetto di investimento, ovvero qualsiasi altro tipo di impegno che renda irreversibile l’investimento stesso, a seconda di quale condizione si verifichi prima.

ULTERIORI BENI DELL’ALLEGATO B (IMMATERIALI)

Rientrano tra i beni di cui all’allegato B alla legge 11 dicembre 2016, n. 232, ove specificamente previsti dal progetto di innovazione, anche:

a) i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

b) i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

IMPIANTI FONTI RINNOVABILI

Nell’ambito degli investimenti di cui all’articolo 4, comma 2, lettera a), localizzati sulle medesime particelle catastali su cui insiste la struttura produttiva, ovvero localizzati su particelle catastali differenti, a condizione che siano connessi alla rete elettrica per il tramite di punti di prelievo (POD)

esistenti e riconducibili alla medesima struttura produttiva, ovvero, nei casi di cui all’articolo 30, comma 1, lettera a), numero 2), del decreto legislativo 8 novembre 2021, n. 199, localizzati nella medesima zona di mercato su cui insiste la struttura produttiva, sono agevolabili le spese relative a:

- a) i gruppi di generazione dell’energia elettrica;

- b) i trasformatori posti a monte dei punti di connessione della rete elettrica, nonché i misuratori dell’energia elettrica funzionali alla produzione di energia elettrica;

- c) gli impianti per la produzione di energia termica utilizzata esclusivamente come calore di processo e non cedibile a terzi, con elettrificazione dei consumi termici, alimentata tramite energia elettrica rinnovabile autoprodotta e autoconsumata ovvero certificata come rinnovabile attraverso un contratto di fornitura di energia rinnovabile ai sensi della Delibera ARERA ARG/elt 104/11;

- d) i servizi ausiliari di impianto;

- e) gli impianti per lo stoccaggio dell’energia prodotta.

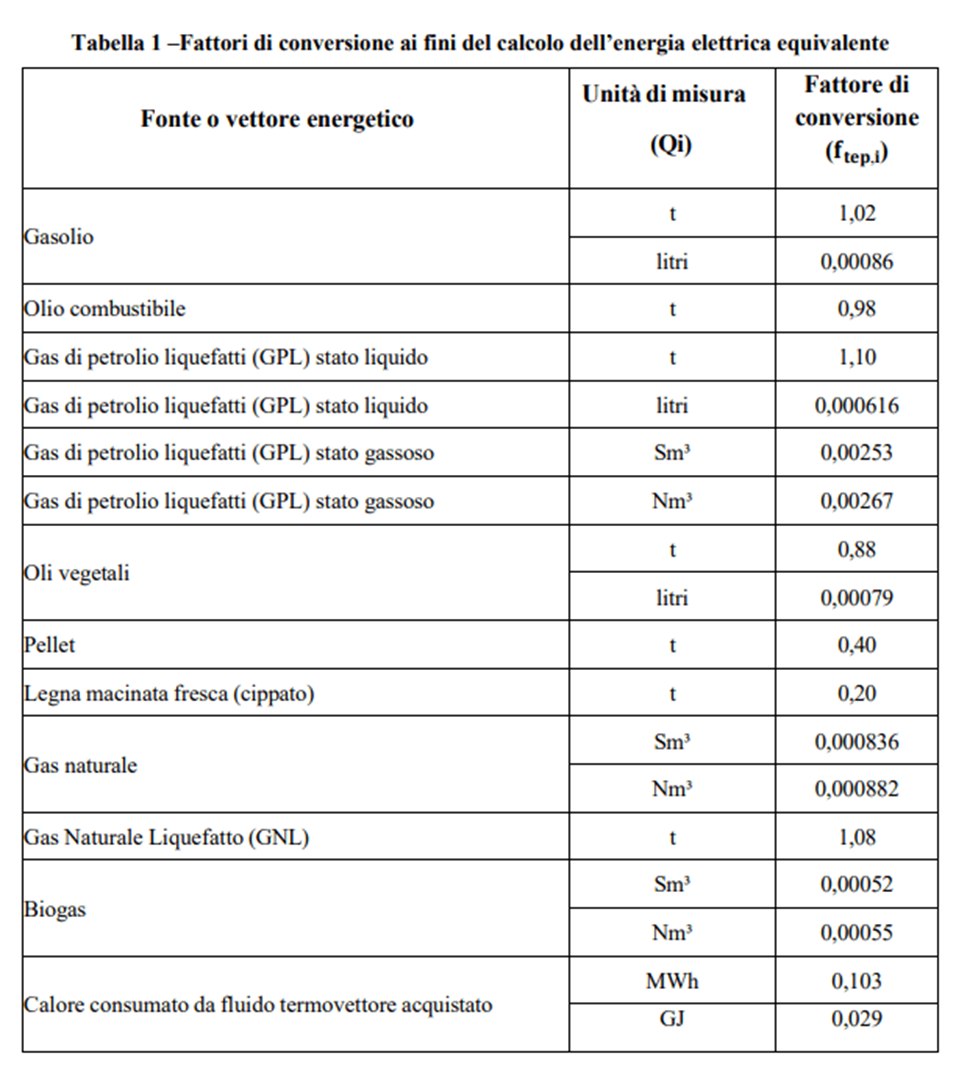

Il dimensionamento degli impianti di produzione di energia elettrica da fonti rinnovabili di cui al

comma 1 è determinato considerando una producibilità massima attesa non eccedente il 105% del fabbisogno energetico della struttura produttiva, determinato come somma dei consumi medi annui, registrati nell’esercizio precedente alla data di avvio del progetto di innovazione, di energia elettrica e degli eventuali consumi equivalenti associati all’uso diretto di energia termica o di combustibili utilizzati per la produzione di energia termica ad uso della struttura produttiva, calcolati tramite le formule e i fattori di conversione di cui all’Allegato 1. Il dimensionamento degli impianti di produzione di energia termica da fonti rinnovabili è determinato con riferimento esclusivo al fabbisogno del calore di processo.

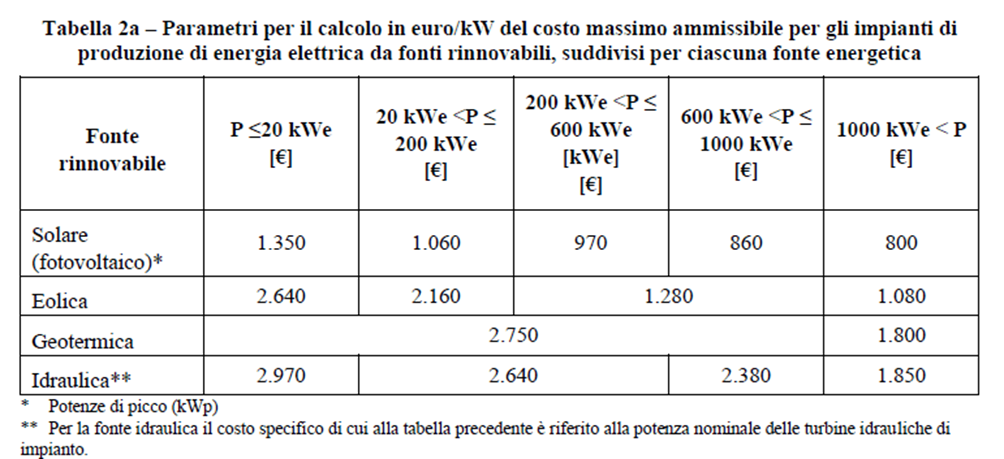

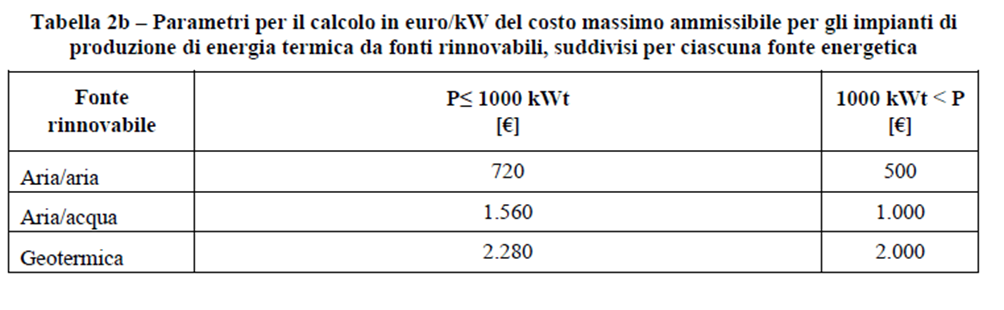

Per gli impianti di produzione di energia elettrica da fonti rinnovabili il costo massimo ammissibile delle spese di cui al comma 1, lettere a), b) e d), è calcolato in euro/kW secondo i parametri previsti all’Allegato 1 al presente decreto. Le spese per l’acquisto e l’installazione di sistemi di accumulo di energia elettrica prodotta di cui al comma 1, lettera e), sono agevolabili fino ad un importo massimo complessivo pari a 900 euro/kWh. Per gli impianti di produzione di energia termica da fonti rinnovabili il costo massimo ammissibile delle spese di cui al comma 1, lettere da c) a e), è calcolato in euro/kW secondo i parametri previsti all’Allegato 1 al presente decreto.

Con riferimento all’autoproduzione di energia da fonte solare finalizzata all’autoconsumo, sono

agevolabili esclusivamente gli investimenti in impianti con moduli fotovoltaici iscritti al registro di cui all’articolo 12 del decreto-legge 9 dicembre 2023, n. 181, che rispondono ai requisiti di carattere territoriale e tecnico di cui al comma 1, lettere a), b) e c), del medesimo articolo 12.

- moduli fotovoltaici prodotti negli Stati membri dell’Unione europea con un’efficienza a livello di modulo almeno pari al 21,5 per cento;

- moduli fotovoltaici con celle, entrambi prodotti negli Stati membri dell’Unione europea, con un’efficienza a livello di cella almeno pari al 23,5 per cento; (correzione ex comma 6 dell’art. 1 del Decreto Legge 113 del 9 agosto 2024)

- moduli prodotti negli Stati membri dell’Unione europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell’Unione europea con un’efficienza di cella almeno pari al 24,0 per cento.

Ferme restando le disposizioni di cui ai commi da 1 a 3, le spese relative agli investimenti in impianti che comprendano i moduli di cui alle citate lettere a), b) e c) concorrono a formare la base di calcolo del credito d’imposta per un importo pari, rispettivamente, al 130 per cento, 140 per cento e 150 per cento del loro costo (modificata dalla Legge di Bilancio 2025).

Nelle more della formazione del registro istituito con l’articolo 12 del decreto-legge 9 dicembre 2023, n. 181, i moduli agevolabili sono individuati sulla base di apposita attestazione rilasciata dal produttore comprovante il rispetto dei requisiti di carattere tecnico e territoriale di cui al comma 1, lettere a), b) e c), del medesimo articolo 12.

I beni di cui al presente articolo entrano in esercizio entro un anno dalla data di completamento

del progetto di innovazione.

FORMAZIONE DEL PERSONALE

b) le spese per la formazione del personale previste dall’articolo 31, paragrafo 3, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10 per cento degli investimenti effettuati nei beni di cui al comma 4 e comma 5, lettera a), e in ogni caso sino al massimo di 300 mila euro, a condizione che le attività formative siano erogate da soggetti esterni nel decreto attuativo.